日本より圧倒的に有利な税制、住みやすさを誇るシンガポールで会社設立すれば、俄然有利に資産形成、資産保全、海外投資を行なえます。シンガポールの賃貸物件・不動産紹介もフォーランドシンガポール。

シンガポールでビジネスを行う上で、是非知っておきたいのが「個人所得税」の制度です。本ページでは、シンガポールの個人所得税制について、その基本情報や日本と異なる点、計算方法、控除項目などをひとまとめにし、わかりやすく解説しています。

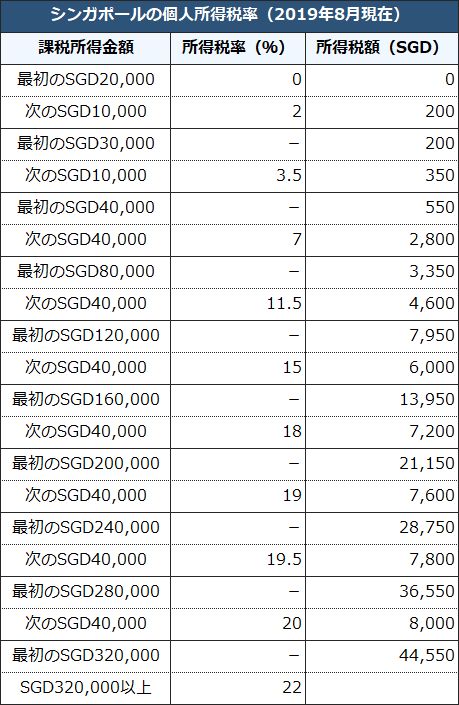

シンガポールの個人所得税は、総所得金額から税額控除額を差し引いて計算された課税所得金額が増えるにつれて税率が上がる「累進課税制度」が採用されています。シンガポールの個人所得税の最高税率は22%(日本は最高45%)ですが、所得控除などを加味した実質的な税率は年収SGD10万(800万円相当)で約5.6%、年収SGD20万(1600万円相当)で約10.5%となっています。

個人所得税の対象には給与、賞与、不動産の賃料収入などが含まれますが、シンガポールは地方税に該当する税金は無いほか、キャピタルゲイン税や贈与税、相続税もありません。なお、シンガポールでは1月1日から12月31日の間の収入を翌年に納税する賦課年度(YA:Year of Assessment)を採用しているため、例えば2018年の賦課年度はYA2019、2019年の場合はYA2020となります。

≪個人所得税の計算例≫

・課税所得がSGD100,000の場合

SGD80,000までの税額(SGD3,350)+残りのSGD20,000×税率11・5%(SGD2,300)=SGD5,650(実質的な税率は5.6%)

シンガポールでの滞在日数が年間183日に満たない場合は、所得税法上の非居住者に該当します。非居住者には居住者と異なる税制が規定されており、個人の所得はその源泉によって税率が異なります。

| 所得源泉 | 税率 |

|---|---|

| 給与所得 | 15%または累進課税を適用した金額のいずれか高い方 ※シンガポールでの滞在が年間60日以下の場合は給与所得は免税。 |

| 取締役報酬 | 22% ※雇用主が取締役報酬から源泉徴収し、納税するように規定。 |

| 不動産の賃貸所得 | 22% |

シンガポールでは様々な所得控除が設けられており、シンガポールで働く外国人の方ももちろんその恩恵を受けることができます。ただし、シンガポールでの滞在日数が年間183日に満たない所得税法上の非居住者は、所得控除を受けることができないため注意が必要です。

| 控除項目 | 控除額 |

|---|---|

| 基礎控除 | 満55歳未満:SGD1,000 満55歳~59歳:SGD6,000 満60歳以上:SGD8,000 |

| 配偶者控除 | SGD2,000 ※配偶者の年収がSGD4,000以下であるなどの諸条件あり。 |

| 子供扶養控除 | 16歳未満の子供1人につきSGD4,000 ※子供の年収がSGD4,000以下であるなどの諸条件あり |

| 教育費控除 | 最大SGD5,500 納税者自身のスキルアップなどを目的としたスクールやテスト、 登録費用などの全額をSGD5,500まで所得控除することが可能。 |

| 生命保険控除 | 以下のいずれか低い金額 「SGD5,000からCPF負担額を差し引いた金額」 「保証金額の7%または年間の保険料の低い金額」 ※シンガポールに支店やオフィスがあるなどの諸条件あり。 |

| 寄付金控除 | 2016年1月1日~2021年12月31日までの期間、 認可されている団体への寄付金額の250%を所得控除することが可能。 |

| 還付金 | その年によって異なるが、YA2019の個人所得税に対する還付金はSGD200、 YA2015は建国50周年ということもありSGD1,000が税額控除されている。 |

シンガポールでは日本と異なり、現物給与も個人所得税の課税対象となります。主な現物給与とそのポイントについて以下に解説します。

| 現物給与 | ポイント |

|---|---|

| 住宅費 | 住宅が支給される場合、会社が所有する住宅は毎年更新される基準価格であるAnnual Vaule、 賃貸は実際の賃料が個人の所得として課税対象。 |

| 自動車 | 自動車が支給される場合、その車両価格およびCOE(自動車税に相当)のうちプライベートで 使用した割合の一部が課税対象。自宅から会社への通勤もプライベート分として課税対象。 |

| 通勤手当 | 通勤手当が支給される場合、自宅から会社への通勤にかかる交通費は課税対象。 |

| 携帯電話 | 携帯電話が支給される場合、プライベートで使用した分は課税対象。 |

勤務先や会計業務の委託先などが毎年4月頃までに前年の所得に対する申告を実施しますが、他の収入がある場合や控除などはこの時点までにIRAS(内国歳入庁)のWebサイトmyTaxPortalへログインし、登録しておく必要があります。その後、IRASからNOA(Notice Of Assesment:納税通知)が5月~9月頃までに郵送されます。NOAには納税金額、支払い方法などが記載されており、小切手の郵送や銀行送金、分割で口座引き落とし等を選択することが可能です。

投稿更新日:2019年08月06日

2024年02月05日

シンガポールの食文化の象徴!食のるつぼ「ホーカーセンター」

シンガポール国内の様々な場所で目にする屋台街「ホーカーセンター」。共働きが多く、朝昼晩の3食とも外食という人も珍しくないシンガポールにおいて、安価に色々な料理食べられるホーカーセン・・・

2022年08月31日

シンガポールが新就労ビザ「ONE Pass」を導入へ、気になる申請条件は?

シンガポール人材開発省がこのほど、優秀で高収入なグローバルエリート人材を獲得するため、新たな就労ビザ「Overseas Networks & Expertise Pass(ONE ・・・

2020年06月09日

「スマート国家」シンガポールでの生活に便利なスマホアプリをご紹介

「スマートネイション(スマート国家)」を掲げるシンガポールでは、オンラインショッピングや配車、デリバリー等の民間アプリだけでなく、政府が開発したアプリも使用する機会が多くあります。・・・

提携企業・日本窓口

〒100-0004

東京都千代田区大手町1-5-1

大手町ファーストスクエア ウエストタワー19階

フォーランドリアルティネットワークジャパン株式会社

営業時間 / 平日10:00~19:00

シンガポールでの会社設立・法人設立・投資・節税・進出・移住、シンガポール企業進出リサーチ・支援、シンガポール生活・居住・医療サポート、シンガポール留学・学校紹介はフォーランドシンガポールまでお気軽にご相談ください。弊社では、弁護士・公認会計士・税理士など各分野の専門家と強固なリレーションシップを築き、シンガポールでの会社設立・投資法人設立・運営サポートを始め、法律・税制を踏まえた安心かつ高水準なサービスを総合的に提供しています。また、弊社東京店舗では毎週、無料相談会を開催しております。個人・法人でのシンガポール進出をご検討中のお客様は、お気軽にお問い合わせください。

Copyright (C) Foreland Realty Network Singapore Pte.Ltd. All rights reserved.